A Psicologia Oculta do Cartão de Crédito e Débito

Escolher entre Cartão de Crédito ou Débito parece uma decisão trivial, mas é onde a maioria das pessoas perde o jogo financeiro antes mesmo de começar. A conveniência moderna é uma faca de dois gumes que corta silenciosamente o seu patrimônio.

Escrevo este texto de um café calmo em Chiang Mai, observando como a simplicidade de um pagamento digital esconde camadas complexas de comportamento humano e eficiência matemática. O ruído do marketing quer que você gaste; o sinal da riqueza exige que você entenda o fluxo de caixa.

Abaixo, vamos mergulhar na anatomia dessas ferramentas, despindo o “frufru” bancário e focando no que realmente importa: manter o seu dinheiro trabalhando para você, e não para o banco.

O Fenômeno da “Dor do Pagamento”

A neurociência explica que pagar com dinheiro em espécie ativa áreas do cérebro associadas à dor física. É a perda imediata de um recurso tangível. O problema surge quando digitalizamos esse processo.

O cartão de débito ainda mantém uma conexão frágil com a realidade, pois o saldo diminui instantaneamente. Já o cartão de crédito cria uma dissociação temporal: você consome agora e sofre a “dor” apenas 30 dias depois.

Para o minimalista digital, essa dissociação é um risco sistêmico. Se você não sente a saída do dinheiro, você perde a fricção necessária para o consumo consciente. Menos fricção, mais ruído nas suas finanças.

- Débito: Conexão direta com o saldo real.

- Crédito: Promessa de pagamento futuro que anestesia o cérebro.

- Consequência: Gastos impulsivos em itens que não agregam valor à sua essência.

Por Que o Cartão de Débito Pode Ser uma Ineficiência

Muitos gurus pregam o uso exclusivo do débito para evitar dívidas. No minimalismo agressivo que pratico, vejo isso como uma visão limitada. O débito é o uso do seu capital presente sem nenhum benefício de retorno.

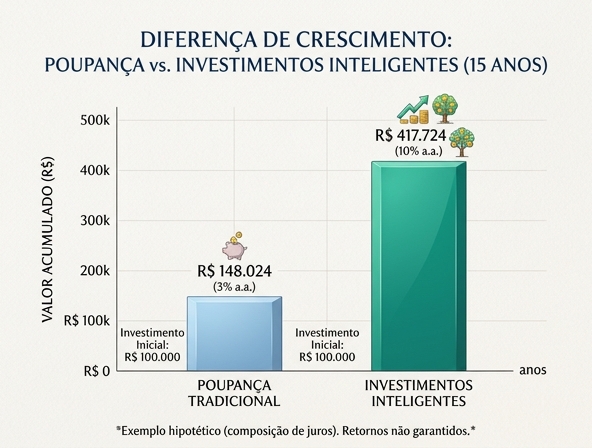

Ao usar o débito, você entrega seu dinheiro imediatamente. Você perde o que chamamos de “float” — a capacidade de manter o dinheiro rendendo enquanto a conta não vence. É uma renúncia silenciosa de lucro.

Além disso, a segurança do débito é inferior. Se o seu cartão for clonado, o dinheiro sai da sua conta na hora. A briga para reaver o saldo é longa e estressante. No crédito, o dinheiro é do banco; você apenas contesta a compra antes de pagar a fatura.

A Armadilha do Controle Ilusório

Acreditar que o débito é o único jeito de ter controle é admitir falta de disciplina. Se você precisa que o dinheiro suma da conta para não gastar, o problema não é o cartão. O problema é a sua filosofia de consumo.

Para quem busca eficiência máxima, o cartão de crédito, quando usado com rigor estoico, torna-se um aliado de fluxo de caixa. Você pode, por exemplo, acumular milhas e benefícios sem contrair dívidas, transformando gastos obrigatórios em passagens para o seu próximo destino nômade.

O Lado Sombrio do Crédito: A Escravidão dos Juros

Não se engane: o sistema bancário é desenhado para que você falhe. O crédito é uma ferramenta de alavancagem que, nas mãos de quem busca gratificação instantânea, vira uma corrente pesada.

O rotativo do cartão é o maior inimigo da liberdade geográfica e financeira. Taxas que ultrapassam 400% ao ano são o oposto da eficiência. Se você não tem clareza total sobre suas entradas e saídas, o crédito é uma arma carregada apontada para o seu futuro.

Para o minimalista, cada centavo pago em juros é uma hora de vida que você vendeu de graça para o banco. É o ruído máximo. É o desperdício de essência.

Estratégia: Como o Minimalista Digital Opera

Minha abordagem é direta: elimine a complexidade. Eu utilizo o cartão de crédito para 100% das despesas operacionais e de vida. Mas existe uma regra de ouro inegociável.

O dinheiro para pagar a fatura já existe no momento da compra. Ele está rendendo em uma conta de alta liquidez. Eu não conto com o salário do mês que vem para pagar o que comprei hoje. Isso é viver no fio da navalha.

Essa estratégia permite:

- Centralização: Um único extrato para auditar todos os gastos.

- Segurança: Proteção contra fraudes e estornos facilitados.

- Lucratividade: O dinheiro “descansa” rendendo juros a meu favor por 30 dias.

- Recompensas: Cashback e pontos que financiam meu estilo de vida nômade.

Se você ainda se sente inseguro, o primeiro passo é construir uma base sólida. Antes de otimizar milhas, você precisa de segurança. Garanta sua reserva de emergência para nunca mais depender do limite do cartão para sobreviver.

A Anatomia de um Gasto Invisível

O maior perigo de ambos os cartões não é a modalidade, mas a invisibilidade. No mundo digital, assinaturas de 20 reais e cafés de 10 reais somam um ruído ensurdecedor no final do ano.

O minimalista faz auditorias constantes. Se um gasto não serve à minha produtividade, à minha saúde ou à minha paz, ele é cortado sem piedade. O cartão de crédito facilita essa visualização, desde que você não ignore o extrato.

Use a tecnologia a seu favor. Ferramentas de IA financeira podem escanear sua fatura e apontar onde você está sendo ineficiente. Use o ChatGPT como seu consultor de gastos para identificar padrões que seus olhos cansados não veem.

O Veredito do Fluxo de Caixa

No final do dia, a discussão entre crédito e débito é sobre posse e tempo. No débito, você perde a posse do dinheiro instantaneamente. No crédito, você ganha tempo, mas arrisca sua paz se não tiver disciplina.

Para gerir micro-negócios lucrativos com IA e viver ao redor do mundo, eu preciso de previsibilidade. O crédito me dá essa janela de 30 dias para organizar o fluxo, enquanto o capital trabalha no mercado financeiro.

Conclusão: Menos Ruído, Mais Sinal

Escolher entre Cartão de Crédito ou Débito não deve ser baseado em medo, mas em estratégia. O medo é ruído. A estratégia é sinal.

Se você tem disciplina, o crédito é uma ferramenta de lucro. Se você é impulsivo, o débito é sua proteção até que você desenvolva o músculo do autocontrole. O estoicismo nos ensina que não são as coisas que nos perturbam, mas o julgamento que fazemos delas — e o uso que damos a elas.

Elimine o desnecessário. Automatize o que for possível. E nunca, sob hipótese alguma, pague juros por algo que não gera retorno real para sua vida.

Pense nisso.